Résidents français

Investissement financier

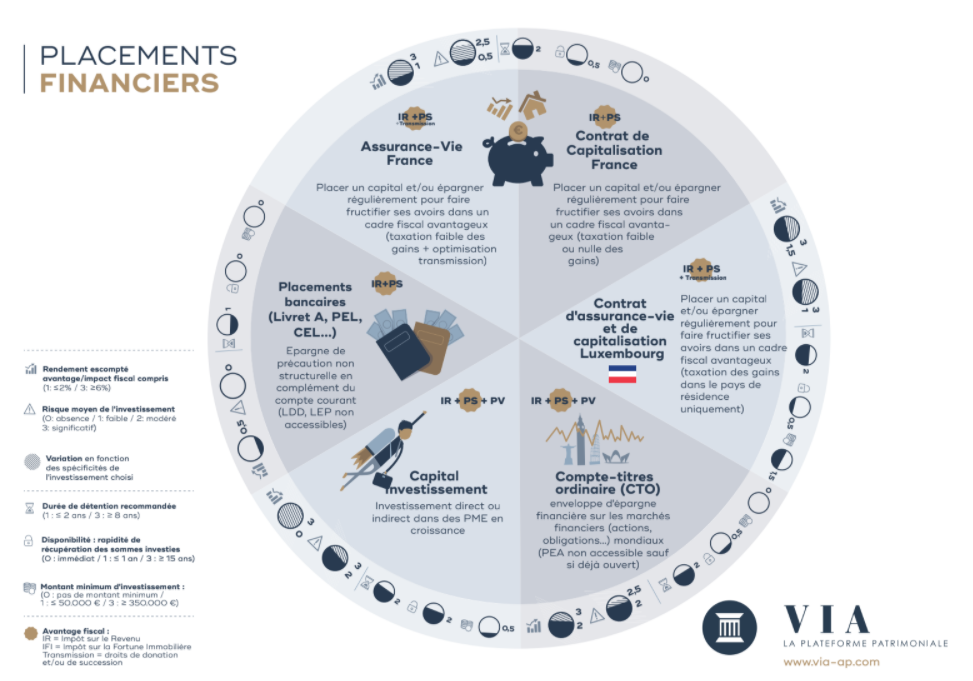

Assurance vie et contrat de capitalisation :

(Placer un capital et/ou épargner régulièrement pour faire fructifier ses avoirs dans un cadre fiscal avantageux)

Elle permet de définir votre objectif de rentabilité grâce à la diversification de vos capitaux en unités de compte, en respectant bien entendu votre profil investisseur.

C’est un instrument d’épargne et de transmission à la fiscalité unique et avantageuse :

- Fiscalité des intérêts très avantageuse (à l’intérieur du contrat)

- La transmission d’un capital exonéré dans son intégralité (ou partiellement) de droits de succession

Possibilité de retrait et de dépôt à tout moment

Contrat d’assurance-vie et de capitalisation de droit Luxembourgeois :

Le contrat d’assurance vie et de capitalisation de droit luxembourgeois possède les mêmes avantages que ceux de droit français énumérés juste au-dessus. Cependant, il apporte plusieurs spécificités le rendant très utiles notamment pour les non-résidents et les expatriés.

De plus, le Super privilège du Grand-Duché est une garantie supplémentaire de la sécurité de ce type d’investissement car il permet entre-autres d’être remboursé en premier en cas de faillite de l’assureur.

Compte titre ordinaire :

Un compte-titre ordinaire (CTO) permet une large diversification du patrimoine. En effet il permet d’investir dans l’économie réelle grâce à la détention de titres de société, de fonds d’actions, d’obligations ou encore de fonds immobiliers et alternatifs. Un CTO permet d’investir sur le marché français mais aussi sur les marchés du monde entier sans montant maximum.

Placements bancaires :

Placement à court terme très utilisé par les français, le placement bancaire permet de faire face aux aléas de la vie : panne de voiture, changement d’un appareil électroménager, soins médicaux non remboursés… la mise en place d’une épargne de précaution est indispensable afin de s‘assurer des liquidités en cas de difficulté.

Ce genre de placement est disponible que vous soyez résident français ou expatrié à l’étranger.

Dans l’idéal, nous conseillons une épargne équivalente à environ 6 à 12 mois de revenus.

Investissement immobiliers

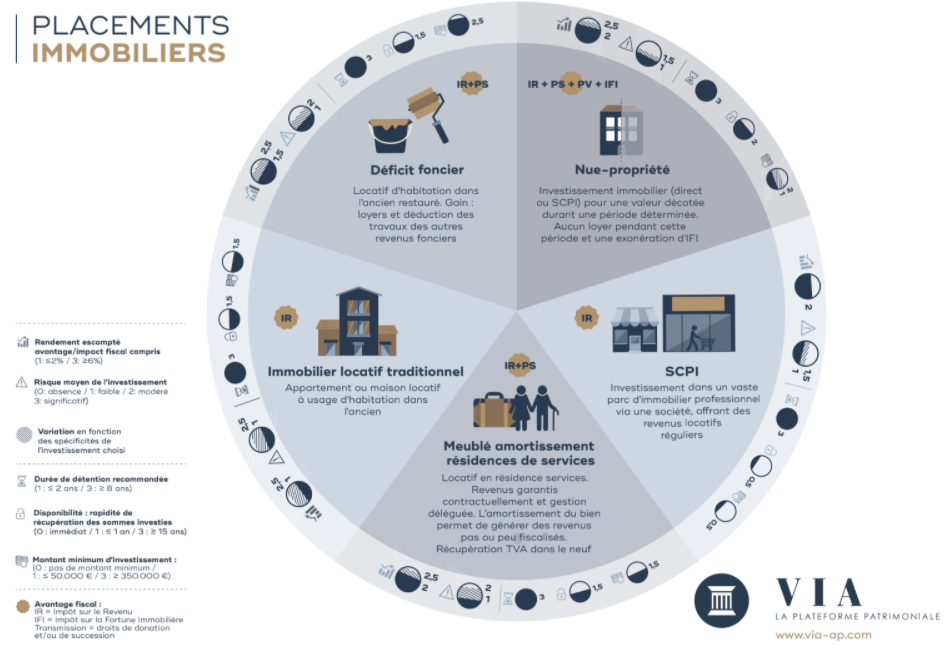

LMNP (Location meublée non-professionnelle)

(Locatif en résidence de services. Revenus garantis contractuellement et gestion déléguée. L’amortissement du bien permet de générer des revenus pas ou peu fiscalisés.)

L’investissement dans un logement en résidence de services vous permet de bénéficier de loyers garantis et revalorisés (indexation IRL).

Vous mettez en location votre logement par le biais d’un bail commercial à un exploitant professionnel chargé de la gestion de résidences.

Il se charge de tout : vous verse les loyers prévus contractuellement, s’assure de la bonne location des logements, de la fourniture des services aux résidents, des éventuels travaux.

L’investissement en location meublée de résidence de services présente ainsi de nombreux avantages :

- Un rendement attractif en moyenne entre 3,5 et 4,5% net de charges et de fiscalité, régulier et garanti

- Des revenus protégés de l’inflation et exonérés totalement ou en grande partie d’impôt sur le revenu

- Associer investissement immobilier et tranquillité de gestion grâce à la délégation à un exploitant professionnel

SCPI (Société Civile de Placement Immobilier :

(Investissement dans un vaste parc immobilier professionnel via une société, offrant des revenus locatifs réguliers)

Les SCPI sont des sociétés dont l’objet est l’acquisition et la gestion d’un parc immobilier locatif diversifié : localisation, secteur d’activité et typologie de locataire.

C’est pour vous l’assurance de n’avoir aucun souci de gestion, la gestion est confiée à un asset manager et vous diminuez ainsi le risque d’aléas locatifs grâce à la mutualisation.

Investir dans des parts de SCPI vous permet, à partir d’un faible ticket d’entrée (quelques milliers d’euros), de réaliser un investissement immobilier afin de bénéficier :

- Un haut rendement en moyenne de 4,5% net (moyenne du rendement en SCPI 2019)

- Une réduction du risque locatif (impayés, vacance)

- Une gestion déléguée à des professionnels

Bénéficier d’un patrimoine diversifié de par sa nature et sa localisation - Accéder à des biens de qualité dont le prix est généralement très élevé

- Bénéficier de revenus immédiats ou futurs protégés de l’inflation

Nue-propriété :

(Investissement immobilier (direct ou SCPI) pour une valeur décotée durant une période déterminée. Aucun loyer pendant cette période mais une exonération d’ISF)

L’acquisition en nue-propriété est une alternative parfaite au viager. C’est un moyen très simple et efficace de valoriser votre patrimoine en évitant toute fiscalité.

Il est un outil pertinent pour les expatriés dans leur objectif de construction de patrimoine grâce à l’absence de fiscalité.

Le principe se base sur une revalorisation automatique et contractuelle de votre bien acheté à prix réduit en échange de la non-perception des loyers sur une durée déterminée en amont.

L’institutionnel récupérant les loyers aura de ce fait la responsabilité de la mise en location, l’entretien et la gestion du bien.

La rentabilité de ce genre d’opération est d’autant plus importante que vous n’aurez aucune charge ni fiscalité à assumer. De plus la revalorisation du bien n’est pas soumise à imposition des plus-values et est exonérer d’IFI lorsque détenu en nue-propriété.

L’investissement en démembrement vous permet donc de :

- Réaliser un investissement immobilier dont la rentabilité nette de charges et nette fiscale est connue à l’avance

- Allier investissement immobilier et tranquillité de gestion

- Une optimisation fiscale de l’impôt sur le revenu, de l’IFI et des revenus fonciers

Déficit foncier :

(Locatif d’habitation dans l’ancien restauré. Gain : loyers et déduction des travaux des autres revenus fonciers)

Le principe du déficit foncier vous permet dans le cadre de l’acquisition d’un bien immobilier dit traditionnel (voir ci-dessus) et de sa rénovation, de déduire de vos revenus fonciers existants et futurs, mais aussi de vos autres revenus, le montant des travaux engagés pour la conservation et la remise en état de ce bien.

L’investissement en déficit foncier vous permet de :

- Construire un patrimoine immobilier de qualité, financé en partie par les économies d’impôts réalisées sur vos revenus fonciers préexistants.

- Percevoir des revenus complémentaires exonérés de fiscalité

Immobilier locatif traditionnel :

(Acquisition d’appartement ou maison à usage locatif dans l’ancien)

Valeur refuge en France, l’immobilier sous toute ses formes est l’un des meilleurs moyens de se créer un patrimoine dont l’objectif premier est la distribution de revenus immédiats ou futurs.

L’immobilier traditionnel, de par sa lecture facilement appréhendable, est généralement la première forme d’investissement réalisé par un français de l’étranger. Cela permet ainsi de garantir d’avoir un toit au-dessus de la tête en cas de retour précipité.

Notre capacité à étudier un marché avec des indicateurs quantitatifs et qualitatif quel que soit le secteur, nous permet de vous accompagner dans la recherche de ce bien.

Investissement en loi Pinel (Pour les résidents français) :

Le dispositif Pinel vous permet dans le cadre de l’acquisition d’un bien immobilier généralement neuf, et sous certaines conditions notamment de mise en location, de réduire le montant de votre impôt sur le revenu pendant 12ans à hauteur de 21% du montant de votre investissement (29% si le bien est en Outre-mer).

L’investissement en loi Pinel permet donc de :

- Vous constituer un patrimoine immobilier financé en grande partie par vos locataires, l’effet de levier du crédit, et vos économies d’impôts,

- Percevoir des revenus complémentaires protégés de l’inflation,

- De bénéficier de réductions d’impôts avantageuses

Diversification

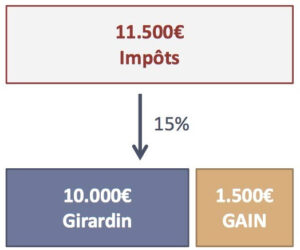

Girardin industriel :

(Le Girardin industriel est un dispositif de défiscalisation permettant d’obtenir une réduction d’impôt importante)

Le dispositif Girardin industriel vous offre la possibilité de défiscaliser chaque année la totalité ou une très grosse partie de votre impôt sur le revenu.

Exemple : Votre impôt sur le revenu l’année prochaine sera de 11.500€.

Si vous versez cette année 10.000€ en Girardin (à 15% de rendement net), vous bénéficierez l’année prochaine d’une réduction d’impôt de 11.500€.

->Gain de trésorerie net : 1.500€ / an soit 125€ / mois

Le Girardin industriel poursuit un but exclusivement fiscal, il vous permet de :

- bénéficier de réductions d’impôts très conséquentes en jouant sur de l’avance de trésorerie,

- vous offrir par le gain fiscal, une nouvelle capacité d’épargne tous les ans afin de financer une épargne régulière ou un investissement (acquisition immobilière…)

Capital d’investissement :

(Investissement direct ou indirect dans des PME en croissance)

A travers un CTO ou en direct, le capital investissement permet d’investir sur une durée déterminée au préalable dans des sociétés non cotées afin de leur apporter des fonds propres.

Les solutions sont multiples pour participer au financement des entreprises :

- les actions (posséder une part d’une société)

- les obligations (financer une société)

- les obligations convertibles (financer la société en ayant la possibilité de transformer la dette en part de la société)

Dans tous les cas, la principale fonction du capital d’investissement est la diversification du patrimoine au vue des risques de perte de capital qu’il représente mais aussi au fort potentiel de croissance.

Parking :

(Investissement dans des places de parking dans l’objectif de les mettre en location)

L’investissement dans les parkings peut présenter plusieurs avantages par rapport à l’investissement en immobilier d’habitation traditionnel :

un prix d’acquisition plus faible et donc la possibilité de diversifier (notamment géographiquement) plus aisément ses investissements,

une rentabilité attrayante

une gestion locative simplifiée (un risque faible de dégradation et des charges d’entretien réduites)